中商情报网讯:紧固件行业起源于欧美,国内起步相对较晚,但随着全球化分工的推进、产业体系一直在升级调整和科学技术水平的进步,我国已成为紧固件制造大国。目前,紧固件下游应用行业日益广泛,并且呈现出由低强度、通用型转为高强度、超高强度专用型的发展趋势。

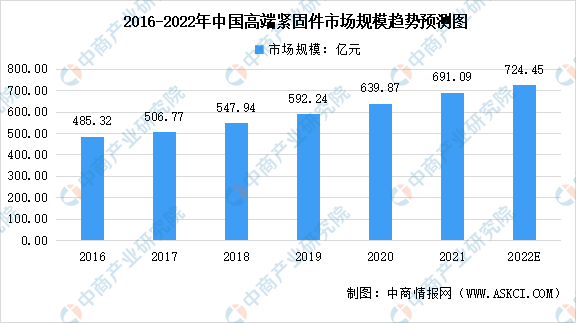

我国始终格外的重视推动先进的技术和生产的基本工艺的发展,不断打破发达国家对高强度、超高强度紧固件制造的技术壁垒,逐步向紧固件制造强国迈进,我国目前已成为紧固件第一生产大国,近年来紧固件行业总体保持稳健增长。国内对高强度、高性能紧固件的需求将一直增长,同时对紧固件品质提出更加高的要求。多个方面数据显示,2016年以来,我国高端紧固件市场规模稳健增长,中国高端紧固件市场规模由2016年的485.32亿元增长至2020年的639.87亿元,年均复合增长率为6.9%,远高于行业整体增长率。中商产业研究院预测,2022年中国高端紧固件市场规模将达724.45亿元。

紧固件素有“工业之米”之称,被大范围的应用于工业经济各领域。从紧固件产品下游需求行业来看,目前紧固件大多数都用在汽车行业、维修和建筑行业、电子行业、工程机械等。其中,汽车行业是最大的用户,需求量约占紧固件总销量的23.2%;其次是维修和建筑行业,占比20%;第三是电子行业,占比16.6%;第四是工程机械,占比13%。除此之外,航空航天领域紧固件用量较少,但产品附加值较高,是较为重要的细分应用领域。

更多资料请参考中商产业研究院发布的《中国紧固件行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。